其燈泡是使用二極管做的����,亮度比普通燈泡高����,而且反應(yīng)速度也比較快�。這點(diǎn)與傳統(tǒng)燈具相比也是很重要的優(yōu)勢(shì)。

LED 缺點(diǎn)就是LED需要由于單個(gè)發(fā)光面這就比傳統(tǒng)的要狹窄�,經(jīng)常使用就會(huì)形成一個(gè)比較大的發(fā)光源,因此會(huì)積累大量的熱量而散發(fā)不出去����,所以這方面還需研究一下技術(shù)有待提高。

目前國(guó)內(nèi)外車燈技術(shù)差距主要體現(xiàn)在中高端車燈產(chǎn)品��。在LED車燈領(lǐng)域�����,國(guó)內(nèi)中低功率LED應(yīng)用發(fā)展較成熟���,據(jù)中國(guó)LED在線估計(jì)�����,目前在車內(nèi)燈與車尾燈滲透率接近國(guó)際水平����,其中日間行車燈LED滲透率已高達(dá)到47%�����。

中高功率LED應(yīng)用發(fā)展緩慢�,高功率的遠(yuǎn)近光燈與霧燈產(chǎn)品因技術(shù)門坎較高,來源仍以國(guó)際大廠產(chǎn)品為主�,因此滲透率仍然很低。近年來國(guó)內(nèi)自主車燈企業(yè)在技術(shù)上取得了長(zhǎng)足的進(jìn)步�����。

國(guó)內(nèi)車燈龍頭常州星宇通過為寶馬���、奔馳等中高端豪華車的配套切入全球市場(chǎng)配套體系����。2014年公司獲得奧迪SUV后組合燈開發(fā)項(xiàng)目�,通過了德國(guó)寶馬的供貨商評(píng)審,并先后獲得側(cè)轉(zhuǎn)向燈��、充電指示燈開發(fā)項(xiàng)目�。

此外星宇開始向智慧車燈領(lǐng)域進(jìn)軍,2014年該公司第一款A(yù)FS前照燈成功研發(fā)并投產(chǎn)����,當(dāng)前主要配套廣汽集團(tuán)自主SUV高配。

中國(guó)本土企業(yè)雪萊特光電在氙氣燈領(lǐng)域擁有相對(duì)技術(shù)優(yōu)勢(shì)�����,是全球汽車氙氣燈領(lǐng)域除飛利浦之外唯一擁有知識(shí)產(chǎn)權(quán)體系的廠商。

雪萊特是全球第三家��、亞洲唯一通過整車配套測(cè)試認(rèn)證的車燈企業(yè)�,與奇瑞、江淮�����、華泰�、吉利、華晨�����、長(zhǎng)安等汽車廠商合作�,進(jìn)行HID汽車氙氣燈的整車配套。

為了突破國(guó)外廠商的技術(shù)封鎖�,國(guó)內(nèi)汽車照明和車燈總成制造企業(yè)紛紛加大投入,尤其是在LED車燈領(lǐng)域逐漸彌補(bǔ)了國(guó)內(nèi)外差距��,加速車燈國(guó)產(chǎn)化進(jìn)程����。

我們發(fā)現(xiàn)在研發(fā)中心設(shè)置���、供應(yīng)鏈�����、工廠布局方面���,領(lǐng)先的車燈企業(yè)越來越多開始實(shí)現(xiàn)當(dāng)?shù)鼗季?,從而降低成本和?zhēng)奪市場(chǎng)份額�。國(guó)內(nèi)市場(chǎng),車燈行業(yè)的本土化生產(chǎn)和自主品牌崛起的趨勢(shì)非常明顯�,具體而言我們認(rèn)為推動(dòng)因素包括:

合資整車制造企業(yè)采購(gòu)本土化和自主品牌整車制造企業(yè)的崛起,自主品牌汽車燈具制造企業(yè)產(chǎn)品具有性價(jià)比優(yōu)勢(shì)�。為了應(yīng)對(duì)日益加劇的市場(chǎng)競(jìng)爭(zhēng),降低采購(gòu)成本���,原來僅向外資汽車燈具品牌采購(gòu)產(chǎn)品的合資整車制造企業(yè)開始改革零部件供應(yīng)體制�����,采購(gòu)對(duì)象范圍逐漸擴(kuò)大到領(lǐng)先的內(nèi)資供貨商���。

本土整車制造企業(yè)是內(nèi)資汽車燈具制造企業(yè)的主要客戶����,伴隨奇瑞汽車�����、吉利�、比亞迪等自主品牌企業(yè)的發(fā)展壯大,本土整車制造企業(yè)在乘用車市場(chǎng)的份額逐漸擴(kuò)大�,為內(nèi)資汽車燈具制造企業(yè)的發(fā)展提供了良好的機(jī)遇。

技術(shù)進(jìn)步顛覆固有競(jìng)爭(zhēng)格局����,本土企業(yè)加速布局實(shí)現(xiàn)彎道超車,汽車照明領(lǐng)域產(chǎn)品技術(shù)更替較快�����,包括新照明技術(shù)如激光和OLED技術(shù)的集成����;新照明系統(tǒng)的開發(fā),即高級(jí)前車燈系統(tǒng)����;新組件的集成����,包括攝像頭和傳感器(應(yīng)用于高級(jí)前車燈系統(tǒng))�����;新知識(shí)及能力的發(fā)展����,如圖像處理技術(shù)(應(yīng)用于高級(jí)前車燈系統(tǒng))����。

新技術(shù)或功能將使整車生產(chǎn)廠商和器件或組件開發(fā)商(即二級(jí)和三級(jí)供應(yīng)商)及新供應(yīng)商之間的關(guān)系更緊密,導(dǎo)致整車生產(chǎn)廠商越來越多的繞開一級(jí)供應(yīng)商�,由此創(chuàng)建新的供應(yīng)鏈和價(jià)值鏈。

整車廠商的激光照明應(yīng)用和光學(xué)工程開發(fā)����,可以直接跟二級(jí)或者三級(jí)供應(yīng)商合作,這使其能夠完全掌控相關(guān)技術(shù)的開發(fā)和掌握���。因此技術(shù)變革為后起之秀的本土車燈企業(yè)提供了彎道車車的機(jī)遇����。

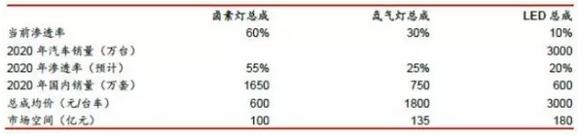

當(dāng)前車燈市場(chǎng)主流產(chǎn)品是鹵素?zé)艉碗瘹鉄簦琇ED滲透率相對(duì)低��。鹵素?zé)糁饕b配于中低端車型�,氙氣燈則裝配中高端車型,LED由于成本較高主要應(yīng)用于高端車型����。

隨著汽車照明技術(shù)朝著節(jié)能化、輕量化���、電子化方向發(fā)展���,我們判斷LED滲透率將逐漸提升,鹵素?zé)魟t將相對(duì)下降����。假設(shè)2020年中國(guó)市場(chǎng)汽車銷量3000萬臺(tái),我們預(yù)測(cè)鹵素?zé)?���、氙氣燈、LED總成市場(chǎng)空間分別可達(dá)100/135/180億元����。

圖表1:2020年各種類型車燈總成市場(chǎng)空間測(cè)算

圖表2:2020年各種類型車燈總成市場(chǎng)空間預(yù)計(jì)將超500億元

LED尾燈燈珠選擇